|

ь Основы ценообразования опционов

ь Основные опционные стратегии

Основы ценообразования опционов

Цена (премия) европейского опциона колл расчитывается по классической формуле Блэка-Шоулза:

C = S0N(d1)-Xe-rtN(d2),

где

S0 - текущая цена основного актива;

X - цена исполнения (страйк);

d1 = (ln (S0/X) + (r + 0,5s2)*t) / (sЦt);

d2 = (ln (S0/X) + (r - 0,5s2)*t) / (sЦt);

N - вероятность стандартного нормального распределения;

r - процентная ставка;

t - срок до исполнения.

Опцион пут по своей сути равноценен следующей финансовой комбинации: покупка опциона колл, заем и продажа на спот рынке базисного актива и вложение суммы денег, равной дисконтированной цене исполнения (страйк), на депозит под процент r. В самом деле, такая финансовая комбинация может иметь следующие последствия:

Активы |

Т = 0 |

T = t |

|

X<S |

X>S |

||

Опцион колл |

- С | S - X |

0 |

Акция |

S | -S |

-S |

Депозит |

-Xe-rt | X |

X |

Результат |

- C + S - Xe-rt | 0 |

X - S |

(отрицательное значение, означает отток денежных средств, положительное - приток)

Результат финансовой комбинации по прошествии времени t совпадает с финансовым результатом, полученным от покупки опциона пут со страйком Х. Поскольку финансовый результат обоих решений идентичен, то и их стоимость в момент Т=0 должна быть одинакова, т.е.

- P = - C + S - Xe-rt, или

P = C - S + Xe-rt

Данное соотношение носит название паритета опционов пут и колл (put-call parity).

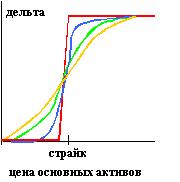

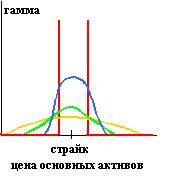

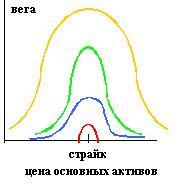

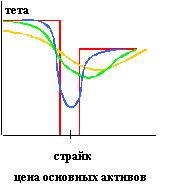

При анализе поведения цены опционов в зависимости от факторов окружения обычно используются следующие показатели (т.н. "Greeks"):

F "дельта" - характеризует изменение премии при изменении цены основных активов на единицу

D = dP/dS, или

D = P'(S);

F "тета" - изменение премии при изменении времени, остающегося до исполнения, на единицу

q = dP/dT;

F "вега" (или "каппа") - изменение премии при единичном изменении волатильности (на 1%)

k = dP/ds;

F "ро" - изменение премии при единичном изменении процентной ставки (на 1%)

r = dP/dr;

F "лямбда" - процентное изменение премии при изменении цены основных активов на 1%

l = (dP/P)/(dS/S), или

l = D/(P/S), или

l = (lnP(lnS))';

F "гамма" - изменение величины дельта при единичном изменении цены основных активов

g = dD/dS, или

g = P''(S).

В зависимости от текущей цены основных активов величины "Greeks" принимают различные значения. При этом функциональная зависимость этих величин от цены меняется с течением времени (см. графики)

Анализ основных опционных стратегий удобно проводить по группам, в зависимости от состояния рынка. Стандартные ситуации применения различных стратегий приведены в следующей таблице

Ожидаемое состояние рынка |

Характеристика состояния |

Опционное решение |

Бычий тренд |

сильный тренд |

|

средний тренд + уверенность в том, что рынок не упадет |

||

средний тренд + незначительная уверенность, что рынок не упадет |

||

в краткосрочном периоде – медвежий тренд, в долгосрочном - бычий |

||

Медвежий тренд |

сильный тренд |

|

уверенность, что рынок не поднимется |

||

средний тренд + незначительная уверенность, что рынок не упадет |

||

в краткосрочном периоде – бычий тренд, в долгосрочном – медвежий |

||

Нейтральный рынок |

ожидаемое движение цен в узком диапазоне |

|

ожидаемое движение цен в более широком диапазоне |

||

незначительная уверенность в том, что волатильность будет низкой |

||

в краткосрочном периоде – нейтральный, в долгосрочном – волатильный |

||

Волатильный рынок |

ожидается очень сильная волатильность |

|

ожидается сильная волатильность |

||

ожидается средняя волатильность |